по белому

по черному

Разъяснения

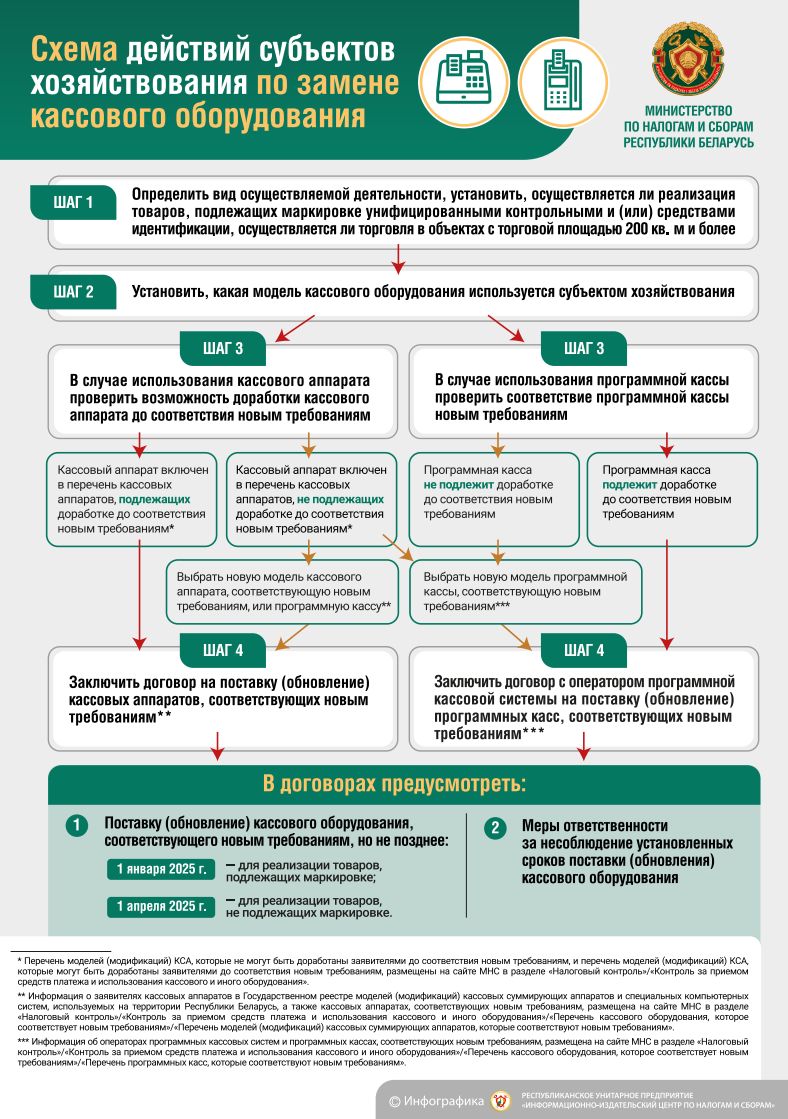

Об использовании кассового оборудования, не соответствующего новым требованиям, с 1 июля 2025 г.

Вниманию субъектов хозяйствования!

Юридическим лицам и индивидуальным предпринимателям до 1 апреля 2025 года необходимо провести замену или обновление кассового оборудования!

По состоянию на 05.02.2025 допущены к использованию 27 моделей кассовых суммирующих аппаратов, 16 из которых поддерживают реализацию маркированных товаров, и 21 модель программных касс, 20 из которых поддерживают реализацию маркированных товаров, соответствующих новым требованиям. Информация о разрешенном к использованию новом кассовом оборудовании и сферах его применения размещена на официальном сайте МНС.

Инспекция Министерства по налогам и сборам Республики Беларусь по Светлогорскому району

Вопрос-ответ:

Вопрос: Индивидуальным предпринимателем (далее – ИП), осуществляющим розничную торговлю, в сентябре 2024 года ввезен товар с территории государств-членов Евразийского экономического союза. Сумма налога на добавленную стоимость (далее – НДС) при ввозе товара уплачена в бюджет в соответствии с действующим законодательством. ИП в декабре 2024 года создана коммерческая организация в соответствии с Положением о создании ИП коммерческой организации, учреждаемой одним лицом, согласно приложению к Закону Республики Беларусь от 22.04.2024 № 365-З «Об изменении законов по вопросам предпринимательской деятельности» (далее – Положение).

Подлежит ли исчислению коммерческой организацией НДС с оборотов по реализации товаров, по которым ИП уплачен НДС при ввозе?

Ответ: С 1 октября 2024 года физическое лицо, зарегистрированное в качестве ИП, вправе создать коммерческую организацию, учреждаемую одним лицом, в упрощенном порядке, определенном Положением. Права и обязанности ИП, возникшие в связи с осуществлением им предпринимательской деятельности, переходят в полном объеме к созданной этим ИП коммерческой организации в соответствии с подписываемым ИП передаточным актом, составленным им на дату, предшествующую дате государственной регистрации такой коммерческой организации.

С 1 января 2024 года ИП не признаются плательщиками НДС по оборотам при реализации и учитывая положения пункта 14 статьи 132 Налогового кодекса Республики Беларусь (далее – НК) суммы НДС, уплаченные ИП при ввозе товаров, относят на увеличение стоимости ввезенных товаров. Следовательно, ИП по передаточному акту передает созданной коммерческой организации товар по стоимости, увеличенной на сумму НДС.

В соответствии с подпунктом 1.1 пункта 1 статьи 115 НК при последующей реализации ввезенных ранее ИП товаров у коммерческой организации, в случае применения общеустановленной системы налогообложения, обороты по реализации товаров на территории Республики Беларусь признаются объектом налогообложения НДС.

Пунктом 1 статьи 130 НК определено, что при реализации товаров по свободным отпускным ценам плательщик НДС в цене товаров обязан предъявить покупателю этих товаров соответствующую сумму НДС.

Соответствующие сумма и ставка НДС в электронных счетах-фактурах и первичных учетных (расчетных) документах выделяются отдельной строкой (пункт 3 статьи 130 НК).

Таким образом, у коммерческой организации, применяющей общеустановленную систему налогообложения, реализация товаров, ввезенных ИП до создания этой коммерческой организации и переданных ей ИП по передаточному акту, признается объектом налогообложения НДС и подлежит включению в налоговую базу по НДС в соответствии с подпунктом 1.1 пункта 1 статьи 115 НК.

При этом следует учитывать, что для коммерческой организации самостоятельного выделения для вычета суммы НДС из стоимости товаров, полученных по передаточному акту от ИП, Положением не предусмотрено.

Организация на общей системе налогообложения выдает займы работникам в рамках соцпакета. Должна ли она в 2025 г. создать ЭСЧФ по таким операциям, с учетом того что в итоге по таким займам в разрезе каждого работника суммовой порог (400 000 руб.) не будет превышен и контроль ТЦО проводиться не будет? В соответствии с абз. 9 ч. 2 п. 1 ст. 20, абз. 4 ч. 1 подп. 1.3 ст. 88, п. 1 ст. 97 НК-2025, по выданным с 01.01.2025 работникам займам нужно будет выставлять ЭСЧФ. Контролировать такие сделки будут при превышении порога в 400 000 руб. с одним лицом (подп. 3.4 ст. 88 НК2025). При этом для цели выставления ЭСЧФ не имеет значения, превышен или нет суммовой порог (400 000 руб.). Выставить ЭСЧФ нужно в отношении каждой выдачи займа любого размера. В разд. 3 ЭСЧФ на выдачу займа работнику с помощью признака "Продажа физлицу" необходимо будет указать Ф.И.О. работника, адрес места жительства в строках 18 "Получатель" и 19 "Юридический адрес (адрес места жительства индивидуального предпринимателя)" соответственно. Строка 17 "УНП" при этом не заполняется (должна быть пустой). В строке 30 "Договор (контракт) на поставку товаров (выполнение работ, оказание услуг), передачу имущественных прав" необходимо указать номер и дату договора (подп. 25.1 Инструкции N 15). В графе 2 "Наименование товаров (работ, услуг), имущественных прав" необходимо указать вид сделки (предоставление займа), дату погашения займа, размер процентной ставки по займу, наименование валюты займа.

Основные изменения налогового законодательства для индивидуальных предпринимателей с 2025 года

Законом от 13.12.2024 № 47-З «Об изменении законов» (далее - Закон № 47-З) внесены изменения в Налоговый кодекс Республики Беларусь (далее – НК) на 2025 год.

Изменения для ИП - плательщиков единого налога

Нормы главы 33 НК, регулирующей порядок исчисления и уплаты единого налога с индивидуальных предпринимателей и иных физических лиц (далее - единый налог), приведены в соответствие с положениями Закона от 22 апреля 2024 г. №365-З «Об изменении законов по вопросам предпринимательской деятельности» (далее-Закон №365-З).

Для определения объектов налогообложения единым налогом с ИП при оказания услуг (работ) следует пользоваться перечнем услуг (работ), предусмотренных общегосударственным классификатором ОКРБ 005-2011 "Виды экономической деятельности", утвержденным постановлением Государственного комитета по стандартизации Республики Беларусь от 5 декабря 2011 г. № 85, с учетом видов деятельности, разрешенных для осуществления ИП по перечню, установленному постановлением Совета Министров Республики Беларусь от 28 июня 2024 г. №457 «О видах индивидуальной предпринимательской деятельности» (далее - постановление №457).

Важно отметить, что ИП, зарегистрированные до 01.10.2024, вправе продолжить осуществление видов деятельности, не включенных в перечень, установленный постановлением № 457, по 31.12.2025 (ч. 1 ст. 12 Закона № 365-З).

Перечень услуг (работ), оказание (выполнение) которых для потребителя признавалось у ИП объектом налогообложения в соответствии с статьей 337 НК-2025 с 01.01.2025 не приводится.

Сокращен перечень видов деятельности, по которым ИП вправе применять систему уплаты единого налога. С 01.01.2025 единый налог не применяется при оказании платежных услуг индивидуальными предпринимателями, являющимися поставщиками таких услуг.

Внесено дополнение, которым расширена льгота по единому налогу для плательщиков - родителей (усыновителей, удочерителей), воспитывающих детей-инвалидов. С 01.01.2025 для таких плательщиков, воспитывающих детей-инвалидов старше 18 лет I или II группы инвалидности, предусмотрено льготирование в виде снижения установленных ставок налога на 20%. Ранее подобная льгота была предусмотрена для плательщиков, воспитывающих детей-инвалидов только до 18 лет.

Увеличен размер ставок единого налога с ИП, установленный в приложении 24 к НК примерно на 5,3 - 5,5% (приложение 24 к НК-2024, приложение 24 к НК-2025). Новые ставки единого налога применяются при исчислении суммы единого налога за февраль 2025 г. и последующие календарные месяцы 2025 г. (пункт 10 статьи 6 Закона № 47-З).

Исчисление единого налога ИП за январь 2025 г. производится по ставкам единого налога, действовавшим в 2024 г.

Изменения для ИП - плательщиков подоходного налога

Скорректирован перечень доходов и расходов, учитываемых при обложении подоходным налогом.

В состав налогооблагаемых доходов, полученных от осуществления предпринимательской деятельности, включаются:

-доходы, полученные от операций с цифровыми знаками (токенами), определяемые со статьей 202-1 НК;

-доходы от покупки иностранной валюты в сумме положительной разницы, образовавшиеся вследствие отклонения курса покупки от официального курса белорусского рубля к иностранной валюте, установленного Национальным банком на дату покупки;

-возвращенные как излишне уплаченные суммы обязательных страховых взносов в ФСЗН, которые ранее были учтены в составе расходов;

-возмещаемые на основании судебного постановления суммы судебных расходов, которые были учтены в составе расходов.

В состав расходов, учитываемых при определении налоговой базы подоходного налога, с 2025 года включаются обязательные страховые взносы, уплачиваемые плательщиком в фонд социальной защиты населения Республики Беларусь с доходов самого плательщика.

Также с 2025 года расходы на оплату труда определяются исходя из суммы выплаченных (перечисленных) работникам доходов, и из сумм удержаний, произведенных из вознаграждения работников по их распоряжению, на основании судебного постановления или решения иных органов.

Скорректированы условия применения ставки в размере 30 процентов. С 1 января 2025 г. указанная ставка также будет применяться в отношении получаемых ИП доходов от реализации товаров (работ, услуг), отгруженных (выполненных, оказанных), и не оплаченных до конца года, в котором доходы превысили 500 тыс. белорусских рублей, т.е. указанная ставка применяется в отношении доходов, поступающих ИП в 2025 году от осуществления предпринимательской деятельности в 2024 году при условии, что в 2024 году доходы превысили 500 тыс. белорусских рублей.

Также с 1 января 2025 г. предусмотрено, что ИП, зарегистрированные до 1 октября 2024 г. и осуществляющие виды деятельности, не включенные в перечень, установленный постановлением № 457, при определении налоговой базы подоходного налога за налоговый период 2025 года, включают в состав доходов, полученных от осуществления таких видов деятельности, стоимость ранее отгруженных товаров (выполненных работ, оказанных услуг, оплата за которые не получена по состоянию на 31 декабря 2025 г. Исключение составляют ИП, права и обязанности которых перешли к созданной ими коммерческой организации в порядке согласно приложению к Закону № 365-З.

Увеличены размеры стандартных налоговых вычетов.

Увеличен размер налогооблагаемого дохода, уменьшенного на сумму расходов, предусмотренных статьей 205 НК-2024, за календарный квартал, для целей применения ИП, не имеющими места основной работы (службы, учебы), стандартного налогового вычета, установленного подп. 1.1 ст. 209 НК-2024. С 2025 г. он установлен в сумме 3496 руб., в 2024 г. данный предел составлял 3167 руб. (пункт 2 статьи 209 НК).

Также увеличены размеры стандартных налоговых вычетов с 2025 г.:

- вычет на самого ИП составляет 192 руб. в месяц (в 2024 г.-174 руб.);

- на ребенка до 18 лет, каждого иждивенца-56 руб. (в 2024 г.-51 руб.);

- родителям (усыновителям, удочерителям), имеющим двух и более детей в возрасте до 18 лет или детей-инвалидов в возрасте до 18 лет - 107 руб. в месяц на каждого ребенка (в 2024 г. - 97 руб.);

- вдове (вдовцу), одинокому родителю, приемному родителю, опекуну или попечителю -107 руб. в месяц на каждого ребенка до восемнадцати лет и (или) каждого иждивенца (в 2024 г. - 97 руб.).

ИП, имеющие право на применение социальных и имущественных налоговых вычетов, смогут воспользоваться таким правом в отношении доходов, полученных от осуществления предпринимательской деятельности, при предоставлении налоговой декларации (расчета) в связи с принятием решения о прекращении предпринимательской деятельности, а также в связи с созданием коммерческой организации в рамках приложения к Закону № 365-З.